对于投资较保守的人来说,存钱使他们最主要的理财方式之一,而一个有效的存款方法,就可以在存款的同时,获得最大利益。一般而言,要使存在银行的利息达到最高主要以各银行存款利率和存款方法为主。

最简单粗暴的就是看各银行存款利率,其直接导致利息的多少。前段时间美联储加息,国内也紧随着加息,银行利率也作出了调整。

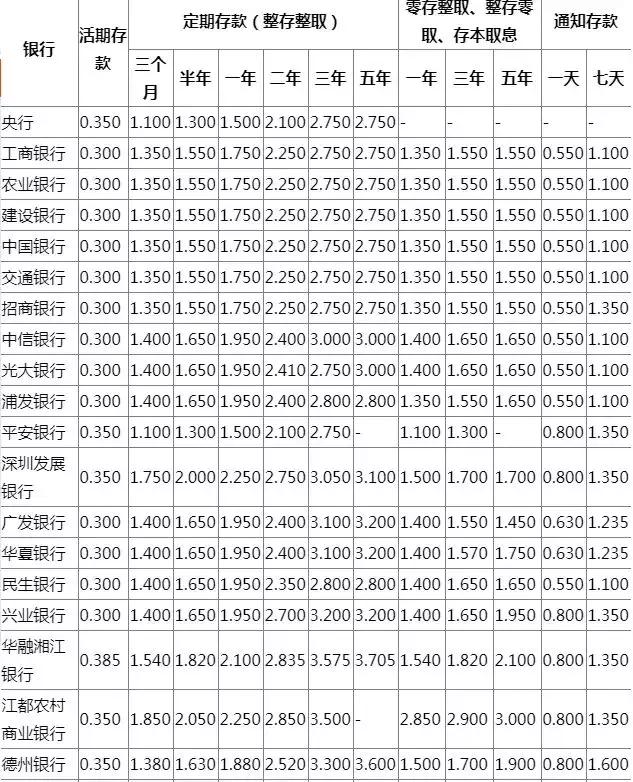

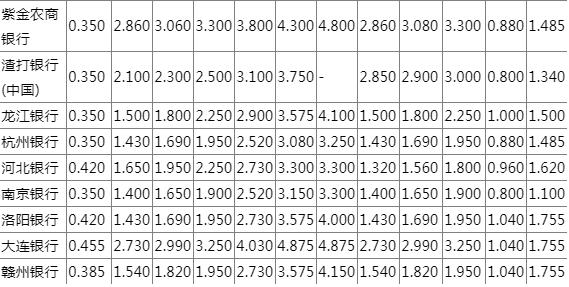

2018银行存款利率表

图片来源:银行信息港

不同的种植方法结出不同果子,在银行存钱也是一样道理,不同的存款方法所收到的得益也不同,基本来说,存款方法有以下7种。

1.阶梯存储法

这种方法较适合工薪家庭为子女积累教育基金和婚假基金,属于中长期投资。以3万存款为例,平均分成3份存为定期,存款期分别设为1年、2年、3年。一年后到期的一万元在存为3年定期,如此类推,3年后3万元的定期全部变成3年期,依次相差一年。这样的储蓄方法可以让年度储蓄到期额达到平衡,既能应对储蓄利率的调整,又能获取3年期存款的高利息。

2.金字塔储蓄法

又称为四分储蓄法,以3万元为例,分别存为2000元、5000元、8000元和15000元,以1年定期为期,假如一年内需要动用5000元,就只需支取5000元的存单,有效减少一次性取出的利息损失。

3.12张存单法

这种方法适合大部分人,尤其是刚刚准备开始储蓄的人群,又称月月储蓄法。采用这种方法的人群只需每月从工资里取出一部分,如1000元,每月开一年期存单,一年下来就有12张1年期的存单,此后一年每月都会有1张存单到期,可以自动续存,或是把每月要存的钱添加到当月到期的这张存单中,继续滚动存款。若是急用钱的话即使终止其中一张存单也不会损失存款利息。

4.利滚利储蓄法

这是一种存本取息储蓄和零存整取储蓄二者有机结合的一种储蓄方法,适合工薪家庭为未来生活积累资金和保障生活。以5万元为例,先存成存本取息储蓄,一个月后取出存本取息储蓄的第一个月利息,再用这第一个月利息开个零存整取储蓄户。以后每月把利息取出后,都存到这个零存整取储蓄户。这种方法不仅可以得到了存本取息帐户的利息,而且又通过零存整取储蓄使利息又生息,这样就获得了二次利息,产生“利滚利”的效果,只要长期坚持,便会带来丰厚的回报。

5.交替储蓄法

这种方法适合手中闲钱多的人群,且操作简单也较适合老年人的一种储蓄方式。与阶梯存储法相似,但这个是吧钱分成2份,1份存为半年期,另1份存为一年期,半年后将到期的半年期存款改存为一年期的存款,并将两张一年期的存单设定成为自动转存。这样的交替储蓄法循环周期为半年,每半年你就会有一张一年期的存款到期可取,也可以避免自己没有钱应急备用。

6.接力储蓄法

每月固定存入银行2000元作活期存款,可以选择将这2000元存成3个月的定期,此后每两个月,继续每月一笔2000元的定期存款,这样一来,在第4个月时,第一个定期存款就会到期,这时候每个月都会有一笔3个月的定期存款可供支取。这种储蓄方式还是可以进行正常的支出,却能取得比活期储蓄更高的利息收入。

7.储蓄宜约定自动转存法

这种方法是在储蓄时与银行约定进行自动转存。避免了存款到期后来不及转存,逾期部分按活期计算的损失;除此以外,若存款到期后,遇到利率下调的问题,未约定自动转存的,再存时就要按下调后利率计算,而自动转存的,就能按下调前较高的利息计息。如到期后遇利率上调,也可取出后再存。

每个人都应该选择适合自己的理财方案,量力而行,根据自身的财务状况选择适当的储蓄方式,合理配置财产,保险投资也能为您存下一桶金。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  深圳去年引进外资吸收外资稳

深圳去年引进外资吸收外资稳  网易哈利波特手游新春福利大

网易哈利波特手游新春福利大  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇