(资料图片)

(资料图片)

在当今复杂的商业环境中,企业之间的股权交易日益频繁。企业购买股权,绝非简单的资产买卖,背后涉及到一系列复杂的税务问题。这些税务问题不仅影响企业的财务状况和经营成果,还与企业战略决策紧密相关。从本质上讲,企业购买股权是一种投资行为,通过获得目标企业的股权,以实现控制、参与经营决策或获取投资收益等目的。但在这一过程中,企业需要面对多种税种的考量,包括所得税、印花税等,不同税种的规定和计算方式各异,且受到诸多因素的影响,如交易性质、企业类型、股权比例等。深入了解企业购买股权时需要缴纳的税种,对于企业合理规划交易、控制成本、规避税务风险具有至关重要的意义。

企业所得税:核心税种的复杂考量

企业所得税在企业购买股权的税务处理中占据核心地位。当企业进行股权收购时,如果适用一般性税务处理规定,收购方取得股权的计税基础应以公允价值为基础确定。这意味着,若收购价格高于被收购股权的原有计税基础,未来处置该股权时,可能产生较高的应纳税所得额。例如,A 企业以 1000 万元购买 B 企业的股权,而该股权的原有计税基础为 600 万元,假设未来 A 企业以 1200 万元转让该股权,那么应纳税所得额为 1200 - 1000 = 200 万元(暂不考虑其他费用)。被收购方则应确认股权、资产转让所得或损失,同样以上述例子,B 企业转让股权应确认的所得为 1000 - 600 = 400 万元,需依法缴纳企业所得税。

不过,若企业重组符合特殊性税务处理规定,情况则有所不同。以股权收购为例,当收购企业购买的股权不低于被收购企业全部股权的 75%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的 85% 时,可以选择特殊性税务处理。此时,被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业取得被收购企业股权的计税基础,也以被收购股权的原有计税基础确定。这种处理方式在一定程度上延迟了企业所得税的缴纳,为企业资金的周转提供了便利,尤其对于具有长期战略投资规划的企业更为有利。

印花税:不容忽视的交易成本

印花税是企业购买股权过程中另一项需要关注的税种。一般企业之间股权转让,由转让双方按万分之五的税率,适用 “产权转移书据” 税目缴纳印花税。例如,甲企业将其持有的乙企业股权以 500 万元转让给丙企业,那么甲企业和丙企业都需要缴纳印花税,金额均为 500×0.05% = 0.25 万元。这里的股权转让适用范畴主要限定在非上市公司之间。

对于全国中小企业股份转让系统中企业股权转让,由出让方按 1‰的税率计算缴纳证券 (股票) 交易印花税;上市公司股权转让,同样由出让方按 1‰的税率缴纳证券 (股票) 交易印花税。需要注意的是,《财政部、国家税务总局关于以上市公司股权出资有关证券 (股票) 交易印花税政策问题的通知》规定,投资人以其持有的上市公司股权进行出资而发生的股权转让行为,不属于证券 (股票) 交易印花税的征税范围,不征收证券 (股票) 交易印花税。虽然印花税税率看似不高,但在大规模的股权交易中,其累积金额也不容小觑,会直接增加企业的交易成本。

其他潜在税种及特殊情况

除了企业所得税和印花税,在某些特殊情况下,企业购买股权还可能涉及其他税种。如企业以非货币性资产(如房产、土地使用权等)作为支付对价购买股权时,可能涉及增值税、土地增值税等。若企业以房产投资换取股权,根据相关规定,应视同销售房产缴纳增值税。对于土地增值税,如果投资行为符合特定条件,如企业改制重组过程中,符合规定的房地产转移可以暂不征收土地增值税。

此外,企业在购买股权时,若涉及到债务重组等复杂交易形式,税务处理更为复杂。例如,在债权转股权的情况下,应当分解为债务清偿和股权投资两项业务,分别确认有关债务清偿所得或损失以及股权投资的计税基础。企业在进行股权交易前,务必充分评估这些潜在的税务影响,确保交易方案的可行性和经济性。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际差异较大 华民股份收监管函

因业绩预告披露净利润与实际差异较大 华民股份收监管函  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号

生成式AI如何照进新零售?良品铺子亮相2023百度世界大会传递“先行先试”信号  水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动

水滴保险经纪积极参与“金融消费者权益保护教育宣传月”活动  半导体板块涨3.46% 利扬芯片涨19.99%居首

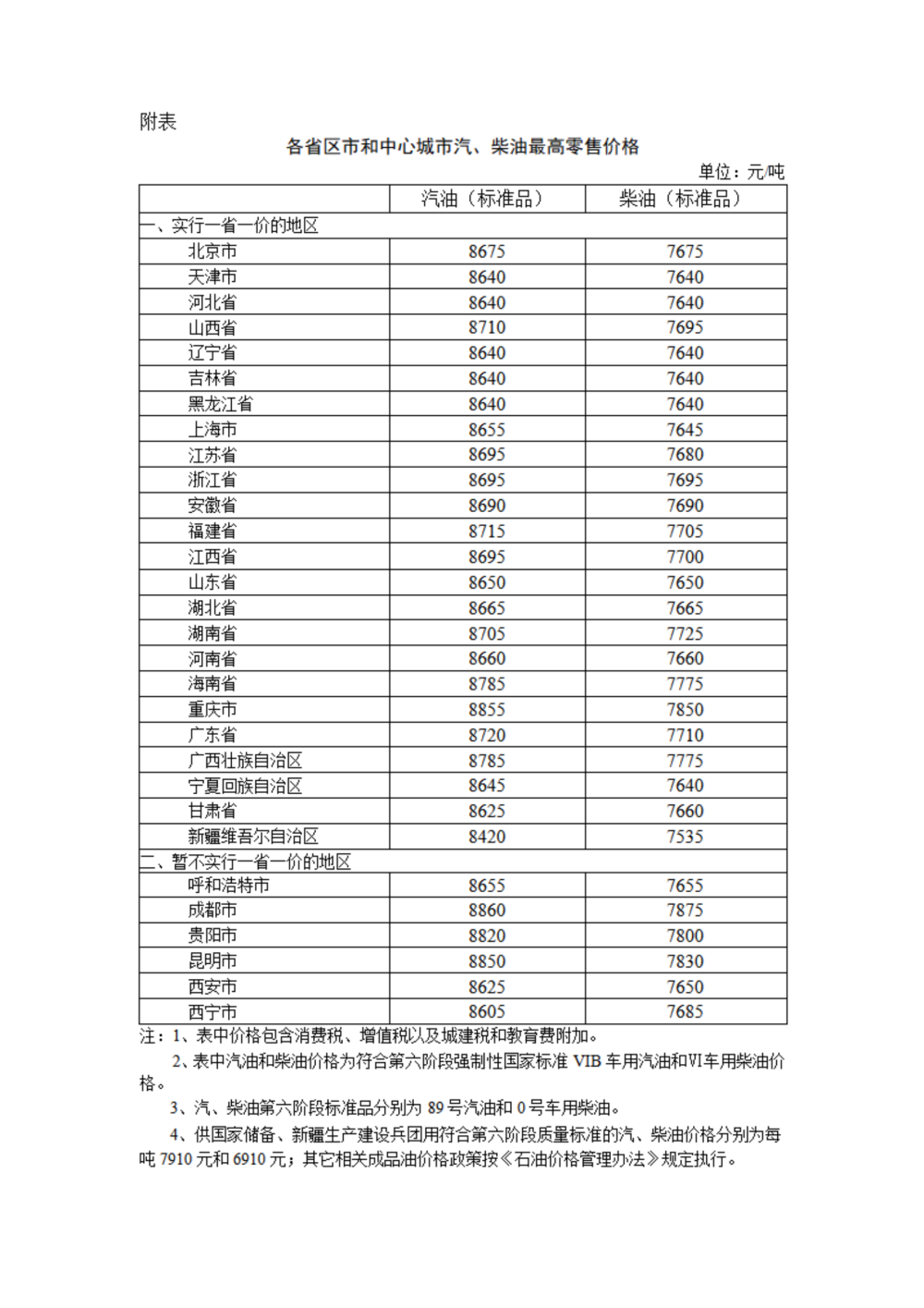

半导体板块涨3.46% 利扬芯片涨19.99%居首  国内汽、柴油价格每吨分别上涨65元和60元

国内汽、柴油价格每吨分别上涨65元和60元  乐优康温情补办金婚银婚典礼 为老一辈圆梦新时代婚礼

乐优康温情补办金婚银婚典礼 为老一辈圆梦新时代婚礼  国家开放大学首届新商科创新创业大赛现场赛在北京举办

国家开放大学首届新商科创新创业大赛现场赛在北京举办