A股成交额再创年内新低水平,19日的全天成交仅有6662亿元,成为了今年以来的地量水平。根据数据统计,有逾百家上市公司的成交额还不到千万元,可见目前A股市场的投资信心已经跌至了低谷。

股市成交额创出新低,一方面反映出市场的投资人气比较低迷,股市具有熊市运行的特征;另一方面则反映出市场量能已经极度萎缩,在股市成交额持续大幅萎缩的背后,实际上预示着市场拐点将至,或者只是等待一个明确性的拐点信号出现。

(资料图片)

(资料图片)

时至目前,A股单日成交额不足7000亿元,虽然与前几年的地量水平相近,但应该注意的是,这两年A股扩容速度比较快,包括科创板、北交所等市场的扩容,促使整个市场的容量持续攀升,排除部分成交持续活跃的上市公司,这也意味着存量资金分配给每一家上市公司的资金越来越少了。

当股市日均成交额持续低迷,却导致股市的投资信心降至了冰点,往往预示着市场可能会有相应的提振市场动作。换一种角度思考,如果股市赚钱效应不行或者投资吸引力大幅下降,也会直接削弱股票市场的融资功能,在股市融资功能受到影响之后,股市投资功能也将会重新得到重视,这或许会形成政策环境回暖与资金面环境回暖的拐点。

在A股成交额创年内新低的同时,中信证券近期发布了相关的研报,并表示最稳妥的右侧入场时机预计还在10月份。时至目前,距离10月份仅有10天左右的时间,在股市成交额创新低的背后,是否预示着股市拐点会提前出现呢?

截至目前,A股与港股市场已处于历史估值底部的区域,从估值的角度出发,应该比欧美股票市场具有一定的投资优势。

但是,在A股市场中,常有牛短熊长的说法。假如把分析周期延长至12年,那么2010年至2014年,应该视为熊市调整行情,2014年至2015年为杠杆牛市行情。随后,在2015年下半年至2018年,属于上一轮熊市调整周期,2019年初至2021年初为牛市周期。最后,从2021年初至今,则属于新一轮的熊市调整周期。

假如按照这一个规律分析,A股市场的熊市调整大概在3、4年,牛市上涨周期1至2年。如果将2021年初高点视为熊市调整的起点,那么从时间周期来看,可能需要到2024年左右会产生出新一轮的牛市上涨行情。

不过,与前几轮熊市相比,这一轮股市调整,本身属于合理估值范围下市场指数的自我调节走势,因为市场本身的估值水平并不高。如今,受到美联储加息的影响以及全球股市去泡沫的因素干扰,A股市场与港股市场却在合理估值的基础上再跌出一个估值低点,从中长线资金的角度出发,也许把这个估值低点视为黄金坑区域。

当前的A股市场,或者更像是2012年至2013年A股的运行状态,即股市已经处于熊市调整中后期,市场成交额与市场估值已经降至了冰点水平,只是等待政策环境与资金环境的回暖,等待新一轮牛市启动的契机。

股市成交额创出年内新低,或者预示着市场距离阶段性拐点越来越近了。按照当前市场的估值水平,其实不必过度担心。

猜你喜欢

猜你喜欢 全球观点:「盲买」美股的时

全球观点:「盲买」美股的时  CPI高于预期!美国通胀继续

CPI高于预期!美国通胀继续  今后五年北京经济总量将突破

今后五年北京经济总量将突破  世界视讯!全国夏粮旺季收购

世界视讯!全国夏粮旺季收购  江南布衣净利润同比减少13.6

江南布衣净利润同比减少13.6  消金业上半年经营数据公布:

消金业上半年经营数据公布:  柏厨家居荣登“2022上半年TO

柏厨家居荣登“2022上半年TO  8月库存预警指数表现稳定

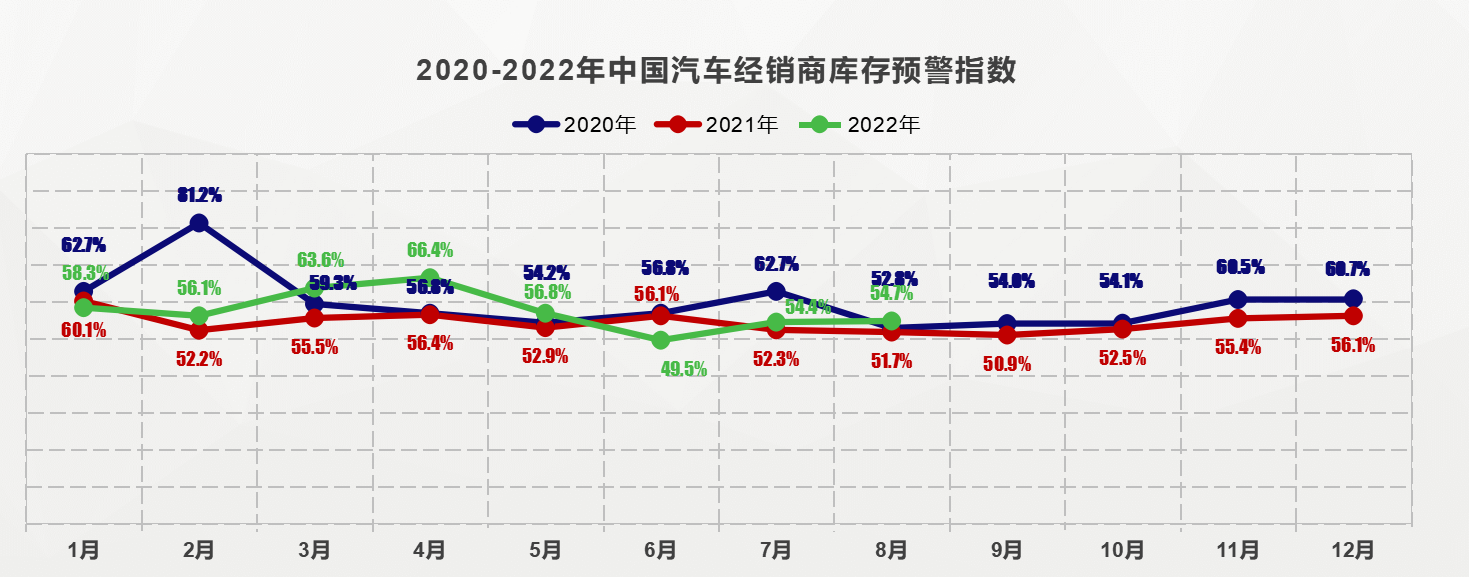

8月库存预警指数表现稳定