2020年一季度,新冠疫情对实体经济造成较大冲击,商业银行总体表现较为平稳,但不良贷款生成速度有所加快,不良资产余额仍有上升趋势。从今年一季度商业银行的数据来看,整体不良贷款率为1.91%,较上年末增加5BP,已升至2009年以来的最高水平。

国家金融与发展实验室最新发布的《2020年第一季度银行业报告》显示,目前银行不良资产仍面临一系列压力,主要的因素是:受疫情影响,餐饮、住宿、房地产、文化娱乐等行业复工复产延迟,导致这些行业的中小企业不良资产上升相对较快,个人客户收入下降也会增加信用卡业务的违约;监管要求银行做实真实不良资产,金融资产风险分类强化监管和非标置换将逐步完成,会进一步加快不良资产的暴露。

此外,上述报告称,还需要考虑到疫情冲击对银行业不良率影响的“滞后性”,并做好相应风险的预判和应对。

在疫情期间,大部分银行都对受疫情影响的企业采取了还本转期续贷、贷款展期、利息减免、征信保护等阶段性扶持措施,大部分客户也可依靠存量资金或其他融资手段支撑一段时间,因此疫情在一季度还不会直接带来不良贷款的快速上升。同时,不良率自身有滞后性特征。当前不良主要体现在4~6年前开发或者续做的业务,并不能完全体现当前的资产质量,也不会立刻体现在一季度不良数据中。

国家金融与发展实验室副主任曾刚称,疫情对实体经济产生的巨大冲击需要时间进行修复,而且,修复过程中还面临着很多国内外不确定性因素。对中国银行业而言,对潜在风险同样需要未雨绸缪,对挑战的程度要有前瞻性评估,并及时做好充分的准备。

报告称,预计2020年二季度,银行体系将会继续全力支持实体经济复工复产,但所面临的风险损失压力可能会显著上升。

“下一步,要加大政策力度,支持中小银行发展。可以考虑通过降低存款基准利率,规范存款、理财市场,加大对存款自律机制执行的监管力度,畅通从资产端利率到负债端利率的市场化传导路径,逐步提高存款利率市场化程度;实施差异化、逆周期的监管政策,如实施差异化、逆周期监管政策,阶段性灵活下调目前 2.5%的储备资本要求,降低中小银行资本监管负担,以实现宏观审慎调控的目的。”曾刚称。

瑞幸咖啡就财务造假事件致歉

瑞幸咖啡就财务造假事件致歉  重磅利好出现!金融委再度定

重磅利好出现!金融委再度定  国产耳机品牌Nank南卡重拳出

国产耳机品牌Nank南卡重拳出  比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中  中兴通讯科技公司将投资146

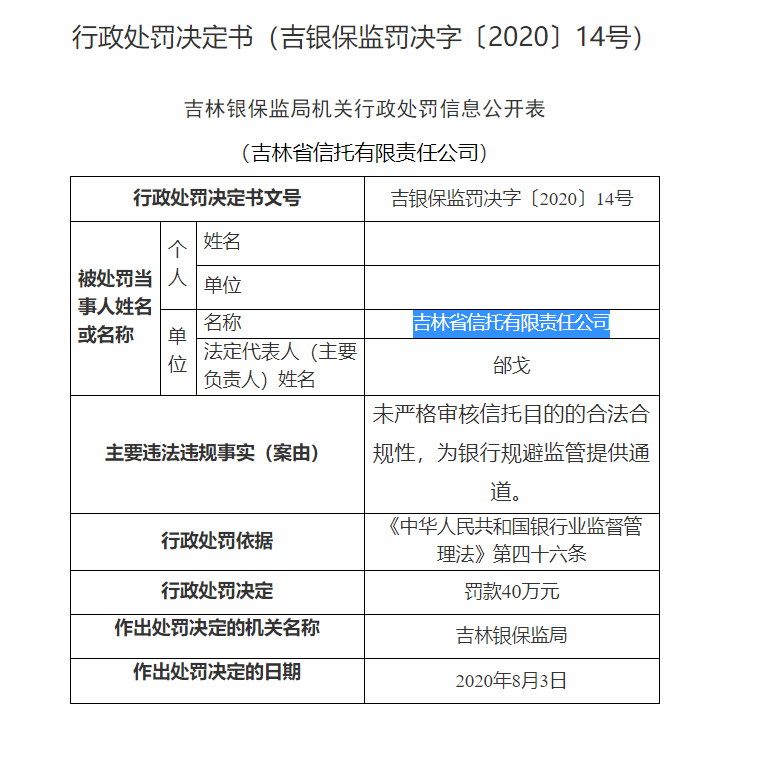

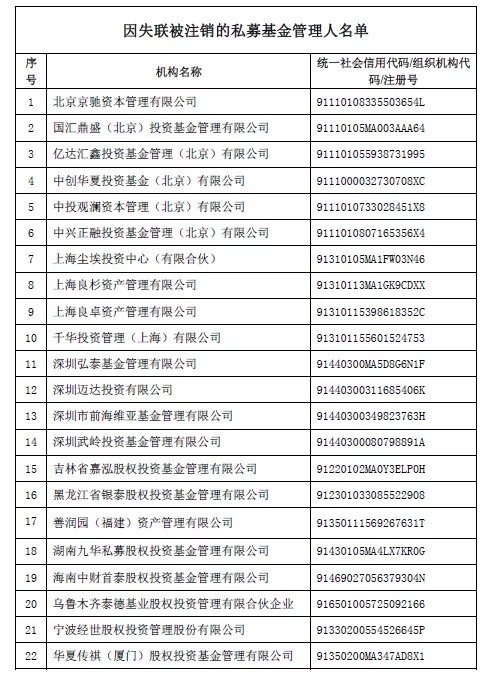

中兴通讯科技公司将投资146  中基协:注销京驰资本等22家

中基协:注销京驰资本等22家  互连众信入选2020爱分析·银

互连众信入选2020爱分析·银  2017年我国汽车产销量同比增

2017年我国汽车产销量同比增