行业市盈率的简化计算方法是计算总股本的加权平均值,即根据上市公司的总市值和总净利润来计算。这种方式或许能反映行为魅力的整体情况,但会受到公司范围状况的影响,尤其是大范围公司的市盈率对行业加权平均值较年夜的影响。中位数市盈率,即行业内上市公司的市盈率进行详细排序,选取中心值作为行业市盈率,以避免市值公司和净利润较低的公司对行业统一市盈率的较年夜影响,这也成为此次公布数据的亮点之一。

事实上中位数是统计学中常见的指标。中位数突出的统一性决定了它比算术统一法更适合用于行业统一市盈率的统计。中值的统计优势在于不受少数极值的影响,使得实测样本数据有一半比它小,一半比它大。

目前,两市有一些低利润公司,估值极高。如果采用算术统一计算法,会明显提高行业统一市盈率,不够可靠。比如某个细分行业有五家上市公司,其中只有一家上市公司是市盈率为100倍的微利公司,另外四家上市公司市盈率为10倍。如果应用算术统一法,行业平均市盈率为28倍,而如果应用中位数法,行业平均市盈率仅为10倍,两者差异明显。显然,用中位数市盈率的10倍市盈率更适合行业市盈率的一般程度。

同时行业市盈率中值可以帮助投资者在排除公司股权范围影响的前提下,把握所有行业市盈率的中心度。公司的股本范围对所有计算结果的影响是相同的,所以行业的市盈率中值反映了所有行业的市盈率在不受公司股本范围影响的情况下的中心程度。

另外,揭示市盈率中值指标也可以作为投资者提供度的估值参考。通过过程控制的加权均匀市盈率数据,以及静态和旋转市盈率下的差异,可以辅助投资者猜测和判断行业内的差异。

以证监会归类的一级行业“金融与保险”为例,2012年2月24日,其旋转市盈率加权平均值为8.87倍,而其静态市盈率加权平均值为10.68倍,比旋转市盈率高出20%。所以可以推断,未来四个季度各行业的盈利能力比2010年增长了20%。

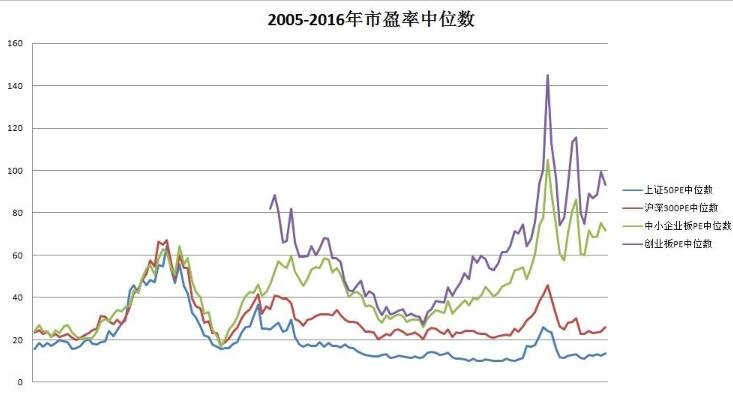

讨论股市整体估值时,通常有两种市盈率数据。第一个数据是平均市盈率,即上市公司总利润除以上市公司总市值数,第二个数据是市盈率中位数,即把上市公司的市盈率从小到大排列,取中间公司的市盈率。市盈率最低的股票之前介绍过查找方式。

如果看平均市盈率,股市虽然不是底部区域,但仍然是低估值区域。沪市a股的平均市盈率是16倍,深圳是33倍,中证500几乎是33倍,创业板不到40倍。

但还有一种声音认为,目前a股不仅被高估,而且被极度高估,这一点从市盈率中值就可以看出,因为现在a股的市盈率中值是60倍以上,回归估值还有很长的路要走,a股整体价格只会回归合理

看市盈率真的很简单,但也有后视镜的问题。假设有一家公司,过去五年的利润分别是2元、1.5元、0.4元、0.1元、0元,那么过去五年的平均利润是0.8元,利润中位数是0.4元,那么这个公司应该如何估值?显然应该按照平均利润0.8元来估值,假设是30倍PE,价格应该是24元。如果这样的公司分裂出现在a股,最终的平均市盈率和中位数市盈率将相差1倍。

看市盈率炒股,是基于市盈率低的公司总是被低估,而市盈率高的公司总是被高估。按照这个理论,中国石油被严重高估,市盈率180倍,股价下跌80%,而1.5元不被低估。但2007年中国石油IPO发行时是16.88元,比现在7.77元的价格贵很多,但市盈率只有20倍。

所以在看市场估值的时候,要看平均市净率和平均市盈率,而不是中位数市盈率。这两个指标说明a股已经处于低估区域,现在市盈率高的公司已经没有机会了?不一定。伊利股份多年前也亏损了。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  2021年中国进出口规模达6.05

2021年中国进出口规模达6.05  全面推进创新型省份建设 20

全面推进创新型省份建设 20  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  1月份主动权益基金最高收益

1月份主动权益基金最高收益  世茂服务助力冬奥,一举拿下

世茂服务助力冬奥,一举拿下  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇